Under februari svajade börserna vidare och befäste att björnen har ett övertag. Förvisso är det slagigt men oron är påtaglig. Från att ignorera oron och glädjas åt de positiva nyheterna är nu marknaden den omvända och söker efter oroshärdar att fokusera på.

Här är däremot inget fokus på oro utan vi gläder oss åt en rimligt värderad börs och en utdelningssäsong som stundar.

För den som följer oss frekvent innebar februari en extra insättning från tidigare sparande, de 50 000 extra kronorna kommer väl till pass och det kliar i köpfingret. Utöver dessa nysparades 29 tkr vilket får anses vara väl godkänt.

Under månaden utvecklades våra innehav plus, minus, plus, noll.

ISK hos Aktieinvest har nu ett värde av: 669 tkr.

Utdelning: om 4100 kr. Bland annat från preferensaktierna varav 3000 kr från Akelius är trevligt.

I övrigt håller sig portföljen Status Quo likt index.

Ingen insättning.

KF-Avanza utvecklades likvärdigt index med ett värde om 260 tkr.

Insättning om 35 000 kr varav 25 000 kr är extra.

Utdelning om 500 kr från SAS Pref.

Vi gjorde vårt första köp i AMD som jag skrev om under månaden.

KF Nordnet utvecklades negativt, minus 3,5 procent. Värdet är nu 272 tkr. Negativa utvecklingen beror bland annat till följd av att IPO:n av bolaget Xbrane inte togs emot väl i sin introduktion, ca minus 30%, likväl att HCP fick en rejäl nedställ efter sänkt prognos 2016.

Insättning om 25 000 kr (de extra).

Utdelning om några hundralappar från bland annat HCP (som plåster på såren).

Vi öppnade även en ny ISK på Degiro under månaden. Enbart 4 tkr sattes in på prov. Utvärderingen har inget att anmärka på och innehaven har utvecklats något positivt men inte mer än några procent upp (dvs någon hundralapp).

Traditionell depå behöll sitt värde, 67 tkr. inga andra förändringar.

Summan blir: 1 272 tkr. plus 6,5 % mot januari. Vi har till följd av en rejäl insättning ökat upp värdet ordentligt trots svajig börs. Kraften i sparandet är enorm!

FAM OBEROENDE

-

söndag 28 februari 2016

måndag 22 februari 2016

ADM - Världens finaste livsmedelsbolag?

Dividend Hawk fick upp mina ögon för bolaget ADM. En doldis för mig fram tills nu.

Därför blev jag lite positivt överraskad när jag såg detta:

http://finance.yahoo.com/news/adm-ranked-most-admired-food-183000281.html

ADM rankas alltså för andra året i rad av Fortune magazine som det mest beundransvärda livsmedelsbolaget (övriga namn på listan inom andra områden är Apple, Berkshire H, Walt Disney, Starbucks m.fl). Det vittnar om att det är viss kvalitet bakom loggan. Så här skriver bolaget själva:

For more than a century, the people of Archer Daniels Midland Company (NYSE: ADM) have transformed crops into products that serve the vital needs of a growing world. Today, we’re one of the world’s largest agricultural processors and food ingredient providers, with more than 32,300 employees serving customers in more than 160 countries. With a global value chain that includes 428 crop procurement locations, 280 ingredient manufacturing facilities, 39 innovation centers and the world’s premier crop transportation network, we connect the harvest to the home, making products for food, animal feed, industrial and energy uses.

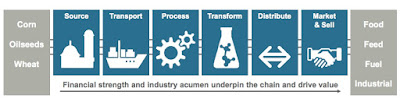

Deras affärsområden i bilder:

Som den gamle jätte de tydligen är, är de involverade i och har en väl inarbetad heltäckande produktionskedja:

Därför blev jag lite positivt överraskad när jag såg detta:

http://finance.yahoo.com/news/adm-ranked-most-admired-food-183000281.html

ADM rankas alltså för andra året i rad av Fortune magazine som det mest beundransvärda livsmedelsbolaget (övriga namn på listan inom andra områden är Apple, Berkshire H, Walt Disney, Starbucks m.fl). Det vittnar om att det är viss kvalitet bakom loggan. Så här skriver bolaget själva:

For more than a century, the people of Archer Daniels Midland Company (NYSE: ADM) have transformed crops into products that serve the vital needs of a growing world. Today, we’re one of the world’s largest agricultural processors and food ingredient providers, with more than 32,300 employees serving customers in more than 160 countries. With a global value chain that includes 428 crop procurement locations, 280 ingredient manufacturing facilities, 39 innovation centers and the world’s premier crop transportation network, we connect the harvest to the home, making products for food, animal feed, industrial and energy uses.

Deras affärsområden i bilder:

Oljeväxter är det affärsområde som inbringar mest intäkter, ca 50%. Häri finns även bränsleproduktion som exempelvis biodiesel. Jordbruksservice och majs står för vardera 20 % och det nya spännande området med flavoider och specialingredienser står redan för ca 10 % och väntas växa framgent (se mer nedan). Detta affärsområde startades 2013. Det ser väl balanserat och diversifierat ut inom bolagets hörnpelare.

Man jobbar mycket med joint venture (samägda intressen ihop med andra bolag) för att dra nytta av varandra och minska enskild exponering/risk.

Ok, äta bör man, annars dör man...men hur ser värderingen och framtidsutsikterna ut då?

Aptitliga om du frågar mig! ;)

P/E på modesta 11 (industri average ca 14 enligt Morningstar, bolaget har för övrigt fått 4 stjärnor av dem).

P/B på 1,1 (industri average 1,5 enligt samma källa).

Det verkar vara en helt okey multiplar. Bolaget påverkas just nu av negativa makrofaktorer de inte kan styra över som låga råvarupriser på spannmål och olja som inverkat mycket på resultatet. Man har missat estimaten senaste kvartalen och kursen har åkt rutchkana (ner). Estimaten för nästkommande år är nu svaga och indikerar ett fortsatt nedåtgående vinst. P/E ett år från nu är estimerat till ca 12,5.

Däremot får jag en bild av en kompetent ledning som jobbar aktivt med det som bolaget själva kan påverka under tiden som motvinden blåser. Exempel på åtgärder är besparingsåtgärder, omallokeringar och ta itu med tillgångar som ger lägre resultat, minska investerat kapital, satsa på tillväxtområdet med specialingredienser.

EPS på 2,98 dollar och en utdelning om 1,2 dollar som nu ger en direktavkastning på ca 3,7 %. Utdelningsandelen är sunda 47 %. Noterar att dagens direktavkastning är ca 1,5% högre än aktiens femåriga medelvärde vilket vittnar om en rimlig värdering för stunden.

Flertalet insiderköp har skett i februari av bland annat CEO i flera omgångar!

Bolaget är en så kallad "Dividend Aristocrat"

läs mer om utdelningshistoriken här på denna utmärkta sida:

För er som inte orkar:

De har höjt utdelningen i över 40 år på raken(!), nu senast med 7 procent den 2 februari.

De har betalat utdelning i 83 år! Det är historik att skryta med!

Bolagsledningen återköper ordentligt med aktier i dessa tider och har minskat utomstående aktier med ca 6 %.

Bolaget verkar i en intressant marknad om man tittar framåt: Den globala matproduktionen lär öka, oavsett hur ekonomin går, särskilt inom det vegetabiliska området. Bolaget har starka konkurrensfördelar av att vara så pass stor och har en fin tillväxthistorik att visa upp.

Dessutom satsar man just nu på hälsotrenden som jag tror kommer växa markant framöver.

bilden nedan visar intressanta delar av affärsområdet specialingredienser:

Proteiner (inklusive soja), näringstillskott, fibrer, gryn, bönor, glutenfria produkter och en massa olika smaker till både tandkräm, läsk och andra matvaror...allt detta ser jag som intressanta områden. Man tar hand om "allt", utveckling av nya produkter, produktion, distribution.

En stark balansräkning, en aktiv ledning och förvaltning för att öka värdet i bolaget gör att det, fina fortsatta tillväxtutsikter, pålitlig utdelning som sannolikt fortsätter att höjas...detta börjar lukta köp för vår del.

Finns inget negativt?

Jo säkerligen.

Bolaget påverkas negativt av stark dollar då merparten av produktion ligger utanför USA men bolaget är noterat i USA och redovisar i dollar.

En redan nämnd påtaglig negativ inverkan är andra makrofaktorer utanför bolagets egna kontroll som råvarupriser som kan påverka resultatet.

Framtida brist på gödning/näringsämnen kan inverka negativt på produktionen men då är vi nog långt in i framtiden.

Enskilda händelser, exempelvis något inom produktionen håller inte måttet, negativ publicitet.

Säkert fler saker som jag inte kommit på.

Detta blev en analys "delight", men jag känner mig tillräckligt bekväm redan nu att påbörja en positionering i bolaget för mellan 33 och 34 dollar. För den som gilla TA är det strax under 50 dagars glidande medelvärde, se röd linje i graf nedan. Jag anser att en mutipel på 13 är högst rimlig och då är bolaget värt drygt 37 dollar vilket får bli min första riktkurs. Eftersom jag känner att bolaget har stordriftsfördelar och är väl positionerat inför framtida tilltagande hälsotrend kan riktkursen sannolikt komma att höjas framöver.

lördag 20 februari 2016

100 k

I veckan passerades en magisk gräns.

Familjens samlade lön överstiger nu 100 000 kr/månad.

Brutto ska tilläggas men ändå en milstolpe! Tjänstepensionen mår bra av varje ökad krona.

För det får vi jobba ordentligt men båda har just nu en bra känsla på jobbet, det är till och med roligt.

Vi båda har tidigare haft väldigt tuffa perioder där det varit precis tvärtom. Det ledde till byte av jobb för den ena och byte av befattning för den andra. Det går att påverka sin tillvaro. Mer än man inbillar sig!

Därför njuter vi nu och firar extra att detta inträffar i en för oss positiv period.

Grattis oss!

PS: Kärlek till min fru som handlade tio röda rosor till oss på rea (efter alla hjärtans dag).

29 kr för tio fina vackra rosor. Romantiskt va? ;)

Vi njuter mer av dem nu på detta vis än om vi betalt det dubbla eller mer för dem!

Familjens samlade lön överstiger nu 100 000 kr/månad.

Brutto ska tilläggas men ändå en milstolpe! Tjänstepensionen mår bra av varje ökad krona.

För det får vi jobba ordentligt men båda har just nu en bra känsla på jobbet, det är till och med roligt.

Vi båda har tidigare haft väldigt tuffa perioder där det varit precis tvärtom. Det ledde till byte av jobb för den ena och byte av befattning för den andra. Det går att påverka sin tillvaro. Mer än man inbillar sig!

Därför njuter vi nu och firar extra att detta inträffar i en för oss positiv period.

Grattis oss!

PS: Kärlek till min fru som handlade tio röda rosor till oss på rea (efter alla hjärtans dag).

29 kr för tio fina vackra rosor. Romantiskt va? ;)

Vi njuter mer av dem nu på detta vis än om vi betalt det dubbla eller mer för dem!

torsdag 11 februari 2016

Idag kanske några fondsparare vaknade i tv-soffan...

http://www.svtplay.se/video/6427053/plus/plus-avsnitt-2-2?start=auto

Bra jobbat Plus+!

Bra jobbat Plus+!

onsdag 10 februari 2016

Utdelningshöken

http://dividendhawk.blogspot.se/2016/02/recent-buy-archer-daniels-midland.html?m=1

Tycker att dividend hawk har mycket läsvärt att bjuda på via sin blogg där hen föredömligt samlar detaljerad i formation om sina inköp men även de länkar som fångat detta hökögats intresse.

Länken ovan var i mitt tycke ett intressant bolagsinlägg, jag kände inte till bolaget ADM innan. Förutom att vara en pålitlig utdelningshöjare så har det en spännande verksamhet inom hälsotrenden som inte ser ut att avstanna, tvärtom. Att både hitta ett bolag som kan gynnas av framtidstrender och som höjer sin utdelning är en lyckad kombination. Här måste det grävas djupare.

Tackar hökmjukast för tipset! :)

Tycker att dividend hawk har mycket läsvärt att bjuda på via sin blogg där hen föredömligt samlar detaljerad i formation om sina inköp men även de länkar som fångat detta hökögats intresse.

Länken ovan var i mitt tycke ett intressant bolagsinlägg, jag kände inte till bolaget ADM innan. Förutom att vara en pålitlig utdelningshöjare så har det en spännande verksamhet inom hälsotrenden som inte ser ut att avstanna, tvärtom. Att både hitta ett bolag som kan gynnas av framtidstrender och som höjer sin utdelning är en lyckad kombination. Här måste det grävas djupare.

Tackar hökmjukast för tipset! :)

måndag 8 februari 2016

Det torra krutet...

Idag visade börsen att "Mr market" mår riktigt dåligt. Det är sällan men ser så kraftiga rörelser på en dag utan någon väldigt tydlig anledning.

Det är nu det är dags att ta fram det torra krutet och omsätta detta i aktier i omgångar. Nedgången kan fortsätta ett bra tag till.

En likvid på 50 000 SEK som har befunnit sig på en Skandiadepå från mitt tidigare liv innan jag var övertygad om att jag kan lika bra som de ekonomiska experterna i slips. Nu fick jag betala för att ta ut dessa pengar (ja ni läste rätt, Skandia anser att jag ska betala en avgift för att ta ut mina egna pengar) men det anser jag att de det är värt.

Det finns många bolag som nu är attraktivt värderade enligt min bevakningslista.

Jag börjar motsägelsefullt nog bli sugen på en svensk storbank som Handelsbanken eller Swedbank med bra direktavkastning. Likaså ytterligare ökningar i Castellum, HM och Telia.

PS: Min chansning i XBrane gick åt skogen, kanske lika bra och kanske ska man någon gång lära sig att hålla sig undan från förhoppningsbolag?

Det är nu det är dags att ta fram det torra krutet och omsätta detta i aktier i omgångar. Nedgången kan fortsätta ett bra tag till.

En likvid på 50 000 SEK som har befunnit sig på en Skandiadepå från mitt tidigare liv innan jag var övertygad om att jag kan lika bra som de ekonomiska experterna i slips. Nu fick jag betala för att ta ut dessa pengar (ja ni läste rätt, Skandia anser att jag ska betala en avgift för att ta ut mina egna pengar) men det anser jag att de det är värt.

Det finns många bolag som nu är attraktivt värderade enligt min bevakningslista.

Jag börjar motsägelsefullt nog bli sugen på en svensk storbank som Handelsbanken eller Swedbank med bra direktavkastning. Likaså ytterligare ökningar i Castellum, HM och Telia.

PS: Min chansning i XBrane gick åt skogen, kanske lika bra och kanske ska man någon gång lära sig att hålla sig undan från förhoppningsbolag?

Prenumerera på:

Inlägg (Atom)